劳务派遣用工成本传统账务处理

劳务派遣用工成本传统账务处理

一、变了味的劳务派遣

按照《劳动合同法》规定,劳务派遣一般在临时性、辅助性或者替代性的工作岗位上实施。但从近年来劳务派遣实际操作来看,一些地方和行业的用人单位滥用劳务派遣现象增多,派遣也变了味。如一些用人单位强制推行劳务派遣用工,强迫职工置换身份,将原有职工转入劳务派遣公司再派回原单位,结果是人员不变,身份发生根本变化。还有,在增加新员工时,通过新闻媒体公开招聘劳务用工信息,对专业要求、招聘范围、工作地点、工作岗位、薪酬与福利等作了详细的要求,并且明确用工形式为劳务派遣用工。其实,对用工单位而言,这些新增用工完全是在企业的计划和控制下的,用什么人,怎么用,全由用工单位决定。对劳务派遣单位而言,劳务派遣只不过是走走过场,只顾按人数收取一定的管理费,见到送上门的金元宝,一概笑纳、彼此心照不宣。

二、劳务派遣用工成本传统账务处理根据《中华人民共和国企业所得税法实施条例》三十四条的规定,企业发生的合理的工资薪金支出,准予在企业所得税税前扣除。工资薪金,是指企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬,包括基本工资、奖3 金、津贴、补贴、年终加薪、加班工资,以及与员工任职或者受雇有关的其他支出。但在实际操作中,人们认定企业员工的标准是与本企业签订劳动合同。对支付给签订劳动合同员工的基本工资、奖金、津贴、补贴、年终加薪、加班工资等劳动报酬认定为工资薪金支出,并在应付职工薪酬会计科目上列支。而对于支付给未与公司直接签订劳动合同的劳务派遣人员的劳务报酬,凭劳动派遣单位收到款项出具的劳务发票在业务及管理费——劳务费会计科目上列支。由用工单位直接支付的奖金、业务绩效、加班费和福利等直接入业务及管理费——销售费用等等科目。而在保险行业,对支付给劳务派遣人员的业务绩效,在“手续费及佣金支出”科目列支。

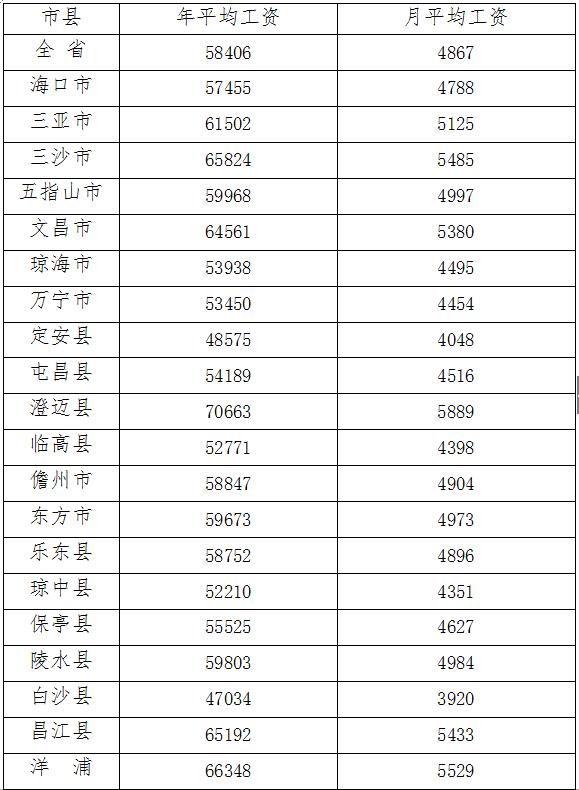

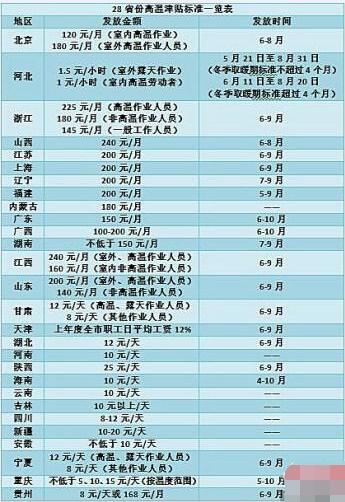

热门资讯