职场高端人士的理财攻略

2012-03-26 | 瑞方人力

身在重庆的苏先生就是这样的一位“三高”人士。已经34岁的苏先生忙于工作,至今仍是单身,而且并不确定何时组建家庭,成为了一名大龄“剩男”。

苏先生研究生毕业后进入一家外企工作,至今已有9年时间,职位也从基层白领升至部门副主管,税后月收入达2.5万元,每年的年终奖金也有至少5万元,每年收入至少有35万元。与收入相比,苏先生的积蓄就显得比较少了,只有活期存款8万元、定期存款12万元和11万元指数型基金(购买时为15万元)。单位有五险一金,苏先生自己没有购置保险的打算。

专注于工作的苏先生没有与父母同住,也没有买房,而是每月花费3000元租了一套公寓式住房。苏先生每月的生活开销较大,约为1万元,主要用于购物、吃饭、交通等方面。另外,苏先生每月会孝敬父母2000元。

“到了这个年纪,对稳定的家庭已经没太多渴望了,但总要为自己的将来打算打算。”苏先生希望自己可以让手中的钱更多地沉淀下来,拥有更多财富,这样就不必担心未来无钱养老了。

建议职场“三高”人士可以尝试以下做法,来更好地规划自己的理财人生。

1.与理财师保持紧密联系,随时掌握自己的资产状况,也能更方便地了解银行业务、投资市场和投资产品。

2.养成良好的信用卡消费习惯,在消费时尽量使用信用卡,每月通过查看自己的信用卡账单,了解自己的消费支出水平。

3.学习了解基金定投和年缴保险产品,帮助自己实现强制储蓄的目的,也是为自己未来的生活积累充足的资金。

4.提高自身的风险责任意识,通过保险等风险防范工具来避免意外给自己和家人带来的财务损失,避免陷入不必要的财务困境。

上一篇:

做你真正想做的工作

下一篇:

职场压力:心事讲给谁来听?

热门资讯

瑞方人力斩获2018年中国互联网+人力资源服务类值得信赖品牌奖

2018-04-19

瑞方人力荣获“2018中国互联网+人力资源服务值得信赖品牌奖”

2018-04-19

入职前工作流程

2017-10-10

劳资纠纷处理流程

2017-10-10

几种合理避税方式

2017-10-10

关于《中华人民共和国劳动合同法》的决定

2017-10-10

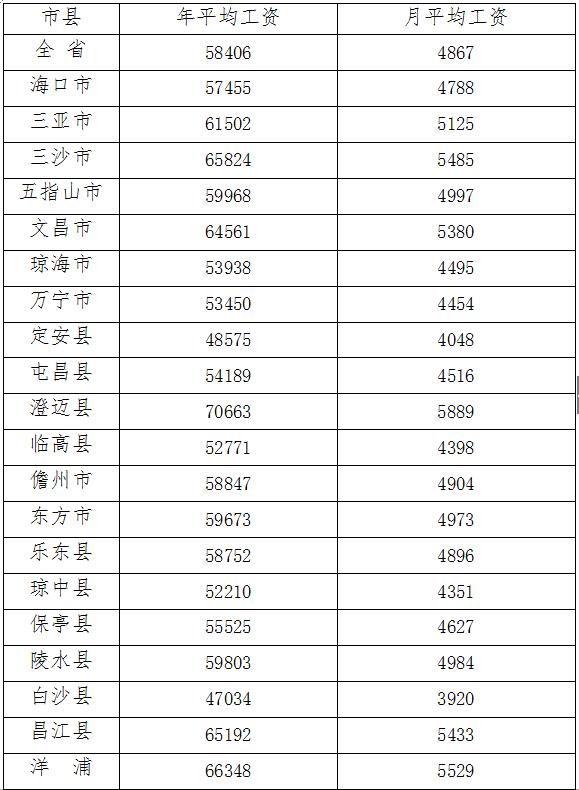

官方!海南2017年社保缴费基数最新调整:平均工资4867元

2017-09-13

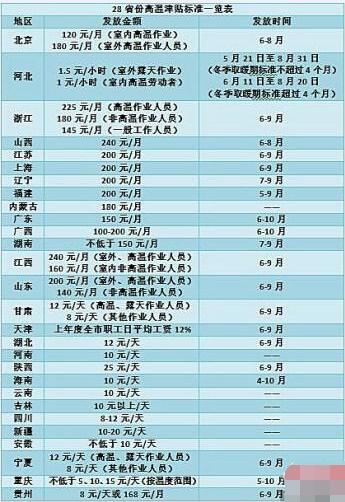

28省份明确高温津贴发放标准部分地区上调_28省份高温津贴标准一览表

2017-09-13

新生儿社保如何办理新生儿办社保有什么用

2017-06-08

法定退休年龄是多少岁延迟退休规定2017

2017-06-07