【案例】支付工伤待遇能扣除个人所得税?

2016-04-22 | 瑞方人力

尹某是A公司职工。2015年9月,尹某在上班期间因工作原因手指受伤,被认定为工伤,后被鉴定为8级伤残。12月6日,尹某以公司未依法参加工伤保险为由,提出解除劳动合同。随后,A公司决定支付尹某一次性伤残补助金、一次性工伤医疗补助金、一次性伤残就业补助金以及停工留薪期工资、住院伙食补助费等工伤待遇14万余元,但要扣除个人所得税3800元。尹某不同意,于是提起劳动争议仲裁。后在仲裁委的调解下,A公司全额支付了尹某工伤待遇。

评析:

财政部、国家税务总局《关于工伤职工取得的工伤保险待遇有关个人所得税政策的通知》(财税[2012]40号)第1条规定,对工伤职工及其近亲属按照《工伤保险条例》规定取得的工伤保险待遇,免征个人所得税。第2条规定:第1条所称的工伤保险待遇,包括工伤职工按照《工伤保险条例》规定取得的一次性伤残补助金、伤残津贴、一次性工伤医疗补助金、一次性伤残就业补助金、工伤医疗待遇、住院伙食补助费、外地就医交通食宿费用、工伤康复费用、辅助器具费用、生活护理费等,以及职工因工死亡,其近亲属按照《工伤保险条例》规定取得的丧葬补助金、供养亲属抚恤金和一次性工亡补助金等。

因此,A公司支付尹某工伤待遇时扣除个人所得税是违法的。

上一篇:

【案例】劳动者维权勿陷六大工伤误区

热门资讯

瑞方人力斩获2018年中国互联网+人力资源服务类值得信赖品牌奖

2018-04-19

瑞方人力荣获“2018中国互联网+人力资源服务值得信赖品牌奖”

2018-04-19

入职前工作流程

2017-10-10

劳资纠纷处理流程

2017-10-10

几种合理避税方式

2017-10-10

关于《中华人民共和国劳动合同法》的决定

2017-10-10

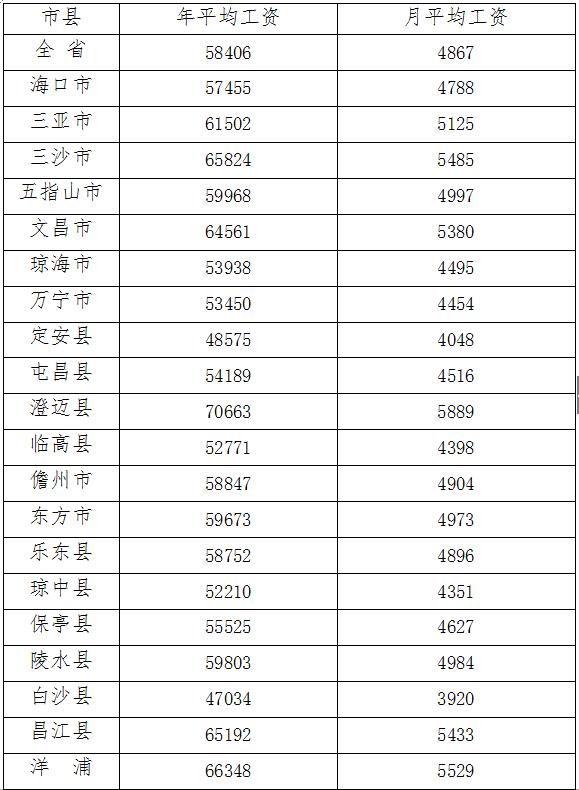

官方!海南2017年社保缴费基数最新调整:平均工资4867元

2017-09-13

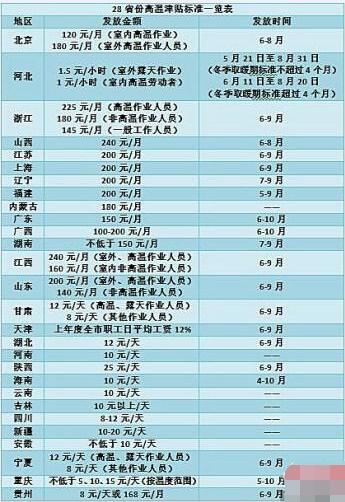

28省份明确高温津贴发放标准部分地区上调_28省份高温津贴标准一览表

2017-09-13

新生儿社保如何办理新生儿办社保有什么用

2017-06-08

法定退休年龄是多少岁延迟退休规定2017

2017-06-07