人力外包成本构成模型

2012-12-22 | 瑞方人力

人力成本构成模型

无论何种企业,在人力外包成本构成方面都是大同小异。

从人力外包成本是否可度量角度,人力成本分为显性成本和隐形成本,显性成本指的是直接发生财务可度量的能算得清的成本,例如员工薪酬(五险一金)、隐性成本则是无法度量的成本,例如员工离职成本。

对于显性成本而言,从人力资源成本影响角度人力成本分为直接成本和间接成本,直接成本是直接发生的成本,例如薪酬福利、培训费用等直接有关的成本,间接成本指的是和直接成本有关的成本,例如和福利有关的供应商采购成本等。

本文对人力成本分析基于SMART原则,即指标是具体、可度量、并且财务角度是实实在在发生的,至于隐性指标无论成本多高我们无法考量也没有代表性,只能作为个案做分析。

人力成本构成必须覆盖到全生命周期,简单的主要分为入职成本(招聘和入职环节),在职成本(包括人才培养、开发和使用)以及离职成本。

上一篇:

人力资源成本控制

下一篇:

最新中小型企业人力资源管理常见问题

热门资讯

瑞方人力斩获2018年中国互联网+人力资源服务类值得信赖品牌奖

2018-04-19

瑞方人力荣获“2018中国互联网+人力资源服务值得信赖品牌奖”

2018-04-19

入职前工作流程

2017-10-10

劳资纠纷处理流程

2017-10-10

几种合理避税方式

2017-10-10

关于《中华人民共和国劳动合同法》的决定

2017-10-10

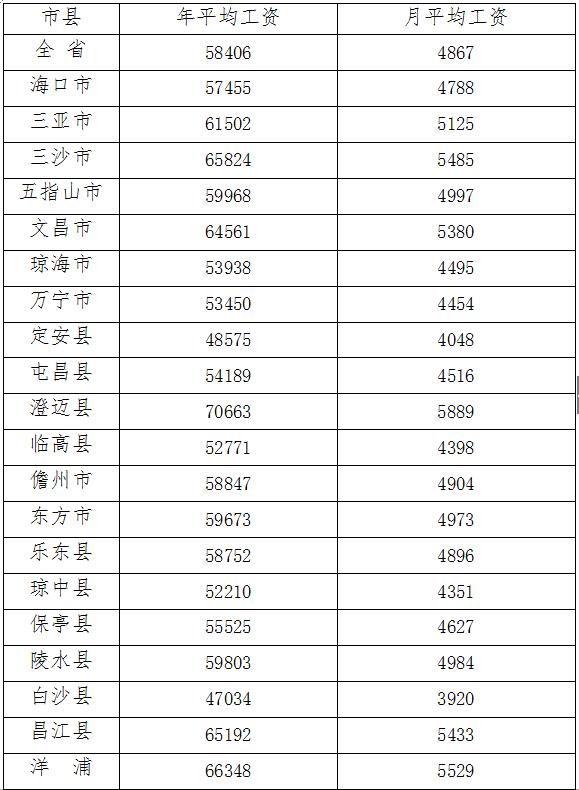

官方!海南2017年社保缴费基数最新调整:平均工资4867元

2017-09-13

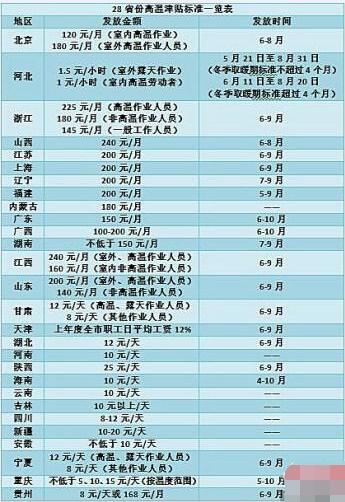

28省份明确高温津贴发放标准部分地区上调_28省份高温津贴标准一览表

2017-09-13

新生儿社保如何办理新生儿办社保有什么用

2017-06-08

法定退休年龄是多少岁延迟退休规定2017

2017-06-07