2014年个人所得税计算方法举例

2014-02-21 | 瑞方人力

2014年个人所得税计算方法举例 个人所得税根据不同的征税项目,分别规定了三种不同的税率:

1、工资、薪金所得,适用7级超额累进税率,按月应纳税所得额计算征税。

该税率按个人月工资、薪金应税所得额划分级距,最高一级为45%,最低一级为3%,共7级。

2、个体工商户的生产、经营所得和对企事业单位适用5级超额累进税率。

适用按年计算、分月预缴税款的个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营的全年应纳税所得额划分级距,最低一级为5%,最高一级为35%,共5级。

3、比例税率。

对个人的稿酬所得,劳务报酬所得,特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,按次计算征收个人所得税,适用20%的比例税率。其中,对稿酬所得适用20%的比例税率,并按应纳税额减征30%;对劳务报酬所得一次性收入畸高的,除按20%征税外,应纳税所得额超过2万元至5万元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过5万元的部分,加征十成。”[

上一篇:

2014年最新个人所得税征收范围

下一篇:

2014年最新个人所得税计算方法

热门资讯

瑞方人力斩获2018年中国互联网+人力资源服务类值得信赖品牌奖

2018-04-19

瑞方人力荣获“2018中国互联网+人力资源服务值得信赖品牌奖”

2018-04-19

入职前工作流程

2017-10-10

劳资纠纷处理流程

2017-10-10

几种合理避税方式

2017-10-10

关于《中华人民共和国劳动合同法》的决定

2017-10-10

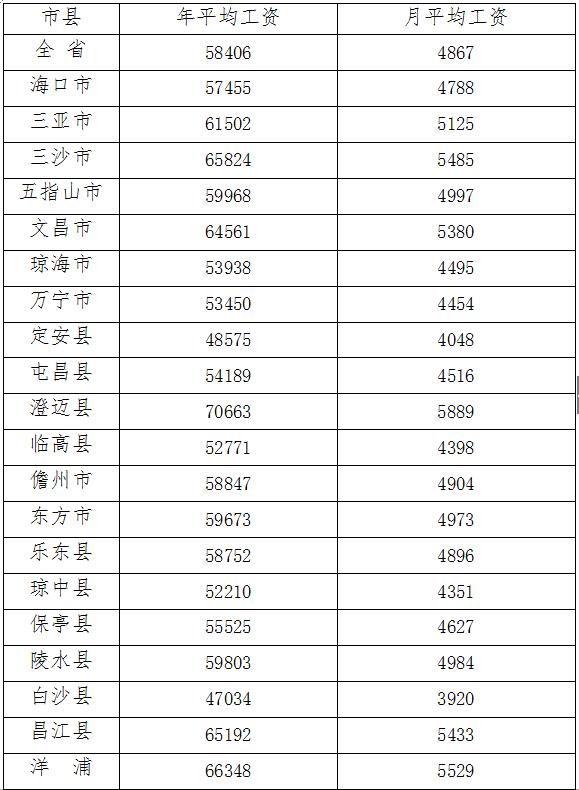

官方!海南2017年社保缴费基数最新调整:平均工资4867元

2017-09-13

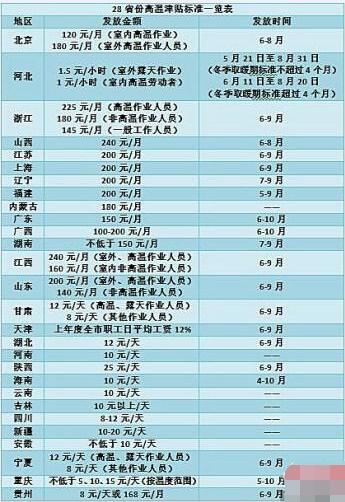

28省份明确高温津贴发放标准部分地区上调_28省份高温津贴标准一览表

2017-09-13

新生儿社保如何办理新生儿办社保有什么用

2017-06-08

法定退休年龄是多少岁延迟退休规定2017

2017-06-07