纳税人的基本条件

2014-04-25 | 瑞方人力

纳税人的基本条件 即所有实行独立经济核算的中华人民共和国境内的内资企业或其他组织,包括以下6类:

国有企业、集体企业、私营企业、联营企业、股份制企业、有生产经营所得和其他所得的其他组织。

企业是指按国家规定注册、登记的企业。有生产经营所得和其他所得的其他组织,是指经国家有关部门批准,依法注册、登记的,有生产经营所得和其他所得的事业单位、社会团体等组织。独立经济核算是指同时具备在银行开设结算账户;独立建立账簿,编制财务会计报表;独立计算盈亏等条件。

个人独资企业、合伙企业不使用本法,这两类企业征收个人所得税即可,避免重复征税。

上一篇:

企业所得税的征税对象是谁

下一篇:

企业所得税的定义是什么

热门资讯

瑞方人力斩获2018年中国互联网+人力资源服务类值得信赖品牌奖

2018-04-19

瑞方人力荣获“2018中国互联网+人力资源服务值得信赖品牌奖”

2018-04-19

入职前工作流程

2017-10-10

劳资纠纷处理流程

2017-10-10

几种合理避税方式

2017-10-10

关于《中华人民共和国劳动合同法》的决定

2017-10-10

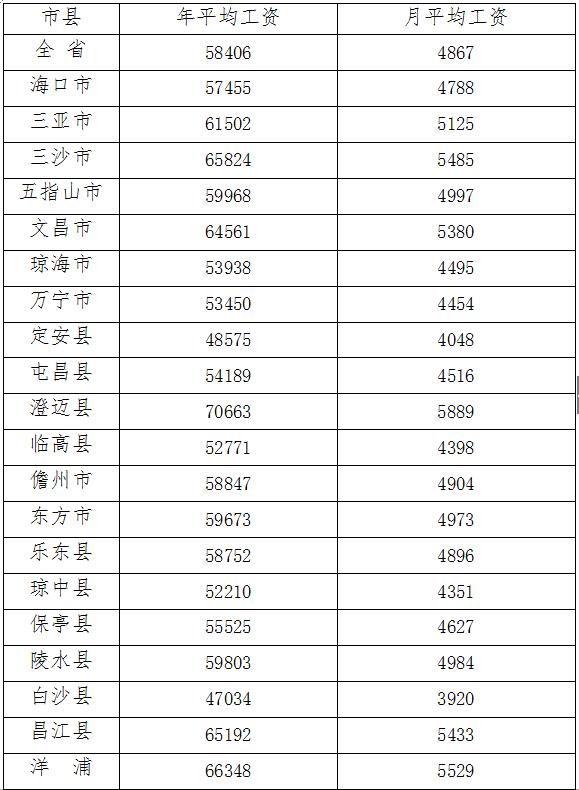

官方!海南2017年社保缴费基数最新调整:平均工资4867元

2017-09-13

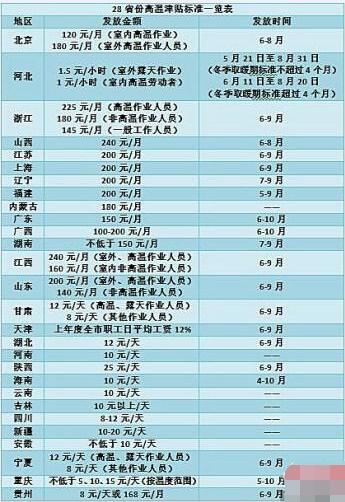

28省份明确高温津贴发放标准部分地区上调_28省份高温津贴标准一览表

2017-09-13

新生儿社保如何办理新生儿办社保有什么用

2017-06-08

法定退休年龄是多少岁延迟退休规定2017

2017-06-07